Inflação (IPCA) 2025: O Guia Definitivo para Proteger Seu Salário da Perda de Poder de Compra

Com o IPCA projetado para 2025, seu salário está em risco. Aprenda a calcular sua inflação pessoal, investir para ter ganho real e negociar seu aumento com nosso guia prático. Proteja seu dinheiro agora!

PODER DE COMPRAFINANÇAS PESSOAISINVESTIMENTOSINFLAÇÃOIPCAECONOMIAPLANEJAMENTO FINANCEIROFUNDOS IMOBILIARIOS

Carlos Eugenio

7/7/20253 min ler

Inflação (IPCA) 2025: O Guia Definitivo para Proteger Seu Salário da Perda de Poder de Compra

A projeção da inflação (IPCA) para 2025 é de 5,18%, segundo dados do Boletim Focus do Banco Central. Este número representa uma ameaça direta ao seu poder de compra. Se o seu salário não tiver um ganho real acima desse valor, você estará, na prática, trabalhando mais para comprar menos.

Este guia definitivo é um manual prático e otimizado para ajudar você a proteger seu salário da inflação em 2025. Aqui, você aprenderá exatamente o que fazer, como investir seu dinheiro e como negociar um reajuste salarial justo.

✅ Checklist Rápido: Como se Proteger da Inflação Hoje

Para quem busca ação imediata, siga este checklist prático:

[ ] Descubra sua Inflação Pessoal: Use nosso passo a passo abaixo para entender seu custo de vida real.

[ ] Abra sua Conta em uma Corretora: É o portal para os melhores investimentos contra a inflação (processo gratuito e online).

[ ] Faça seu Primeiro Investimento no Tesouro IPCA+: Comece com pouco (a partir de R$30) para criar o hábito de investir mensalmente.

[ ] Prepare-se para sua Negociação Salarial: Utilize nosso roteiro para planejar uma conversa sobre reajuste com seu gestor.

[ ] Otimize seu Orçamento: Analise seus gastos e redirecione economias para investimentos que rendam acima da inflação.

Passo 1: Como a Inflação Afeta Seu Salário na Prática? (Calcule seu Custo de Vida)

O IPCA de 5,18% é uma média nacional. Seus principais gastos (aluguel, supermercado, transporte, educação) podem ter subido muito mais. Descubra sua inflação pessoal:

Liste suas 5 Maiores Despesas: Anote seus principais gastos mensais.

Pesquise o Aumento Anual Delas: O aluguel foi reajustado pelo IGP-M? Qual foi o aumento da mensalidade escolar ou do plano de saúde?

Calcule a Média Ponderada: Multiplique o percentual de cada despesa no seu orçamento pelo seu respectivo aumento. A soma é sua inflação pessoal.

Se o seu número for superior ao IPCA, a necessidade de proteger seu salário é ainda mais crítica.

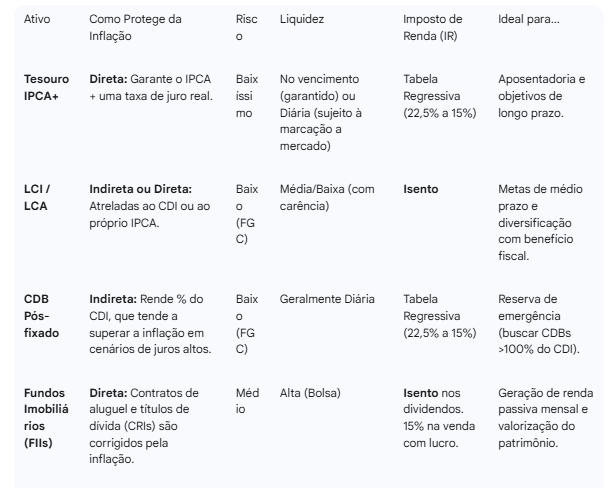

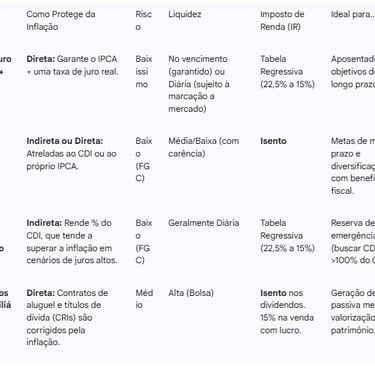

Passo 2: Os Melhores Investimentos Contra a Inflação em 2025

Deixar o dinheiro na poupança é perder poder de compra. Para obter ganho real, considere estas opções de investimentos que superam a inflação.

Tabela Comparativa: Onde Investir para Superar o IPCA de 2025

Passo 3: Como Pedir Aumento e Conseguir um Reajuste Salarial Acima da Inflação

O dissídio da sua categoria nem sempre garante ganho real. A negociação individual é sua melhor ferramenta.

Roteiro Prático para sua Negociação de Aumento

Preparação: Documente suas conquistas com números ("aumentei as vendas em 20%", "reduzi o tempo da tarefa X em 30%"). Pesquise a média salarial do seu cargo e tenha em mãos o dado do IPCA acumulado.

A Conversa (Script Adaptável):

"[Nome do Gestor], gostaria de agendar uma conversa sobre meu desempenho e carreira. Nos últimos 12 meses, foquei em entregar resultados e consegui [apresente sua principal conquista quantificada]. Dado este desempenho e o cenário econômico, com a inflação em X% no período, gostaria de discutir um realinhamento da minha remuneração que reflita tanto minhas contribuições quanto a necessidade de manter meu poder de compra. Estou confiante de que podemos chegar a um valor justo para ambos."

Perguntas Frequentes (FAQ) sobre Inflação e Salário em 2025

1. A poupança protege da inflação em 2025? Não. A rentabilidade da poupança provavelmente será inferior ao IPCA de 5,18%. Deixar seu dinheiro na poupança significa que ele perderá valor real ao longo do ano.

2. O que é melhor para se proteger da inflação: Tesouro IPCA+ ou um CDB que paga 110% do CDI? Depende do cenário. O Tesouro IPCA+ oferece proteção garantida, pois sua rentabilidade é diretamente atrelada ao índice. Um CDB atrelado ao CDI oferece proteção indireta. Em um cenário onde os juros (CDI) superam com folga a inflação, o CDB pode ser mais rentável. O Tesouro IPCA+ é a aposta mais segura para garantir que você não perca para a inflação.

3. Com que frequência devo reavaliar meus investimentos por causa da inflação? Recomenda-se uma revisão geral da sua carteira de investimentos a cada 6 ou 12 meses, ou sempre que houver mudanças significativas no cenário econômico (como uma forte alta ou queda na taxa Selic e nas projeções de inflação).